Шиков В.О.

Генеральный директор ООО “Тримас Групп”,

старший преподаватель кафедры НГТиЛ РГУ нефти и газа им. И.М. Губкина

Доклад на конференции “Логистические центры Сибири” в Новосибирске 1 декабря 2011 г.

Часто, когда речь заходит об анализе и управлении ассортиментом в логистике: закупках и снабжении, можно услышать,

что анализ ассортимента и управление им – это задача маркетинга, категорийного менеджмента и т.п.

На деле же, чтобы качественно управлять товарным потоком, необходимо понимать его свойства,

чтобы принимать объективные и оптимальные решения по каждой позиции, в зависимости от свойств её потока.

Как любой поток имеет свои характеристики:.

- Поток жидкости или газа в трубах:

- плотность и вязкость,

- температуру,

- давление,

- скорость,

- сечение

- и т.д.

- Автомобильный поток:

- плотность,

- скорость,

- ширину,

- состав (по типам а/м, например)

- и т.п.

Точно так же и товарный поток имеет свои характеристики и свойства.

Для повышения точности управления, снижения затрат, связанных с ошибками в управлении, оптимизации загрузки персонала,

а также оптимизации использования и распределения оборотных средств, повышения эффективности и прибыльности деятельности

компаний, необходимо контролировать и использовать при принятии решений ряд свойств потоков товара, материальных и продуктовых потоков –

для производственных компаний, или компаний, оказывающих услуги.

Даже простой мониторинг этих свойств позволяет контролировать важность каждой позиции в ассортименте или номенклатуре в соответствии:

- с её долей в обороте, затратах и прибыли,

- с динамикой её продаж или потребления,

- в зависимости от стабильности и⁄или рисков, связанных с каждой позицией.

Это позволяет оптимизировать глубину и периодичность контроля товародвижения по этим позициям

(и, следовательно, нагрузку на сотрудников).

Список и способы контроля этих свойств рассмотрим ниже. Зачастую в компаниях контролируется 1-2 показателя:

- ABC-анализ по доле в объёме продаж и

- XYZ-анализ по коэффициенту вариации.

Автор рекомендует контролировать больше: хотя бы 7. На самом деле список несколько больше,

особенно для производственных компаний.

В данной статье мы обзорно рассмотрим даже не сами методы расчёта параметров, а пока только список параметров,

которые рекомендуется контролировать.

Минимальный список свойств.

- Регулярность продаж и спроса.

- Равномерность продаж. XYZ-анализ по коэффициенту вариации.

- Сезонность.

- ABC-анализ по доле в объеме продаж и прибыльности.

- ABC-анализ по доле в количестве запросов.

- Риски отклонения от плана продаж. XYZ-анализ по исполняемости⁄точности плана продаж.

- Риски отклонения от графика поставок. XYZ-анализ по исполняемости⁄точности поставок.

Способы расчета параметров и причины применения.

Регулярность продаж и спроса.

Данное свойство позволяет оценить, к какой группе относится данная позиция по регулярности продаж⁄потребления:

- Группе регулярных продаж⁄потребления.

- Группе нерегулярных продаж⁄потребления.

Группа регулярных продаж.

К этой группе относятся товары, перерывов в продажах которых практически нет либо они незначимы.

Другими словами, это товарные позиции которые продаются каждый день.

Группа нерегулярных продаж.

Это товарные позиции, для которых между днями продаж с разной регулярностью случаются “перерывы”.

Свойство позволяет учитывать непрерывность или разрывы товарного потока для повышения точности управления,

в частности, – формирования графика производства или формирования страховых запасов.

Сезонность.

Под сезонностью в данном случае мы понимаем неравномерное распределение спроса на продукт (товар или услугу)

между сезонами⁄временными периодами внутри года или, например, месяца.

Свойство характеризует сезонность продаж товарной позиции и определяется наличием свойства и двумя датами:

- Начало сезона высоких продаж по позиции.

- Окончанием сезона высоких продаж по позиции.

В случае если товарная позиция характеризуется двумя или несколькими сезонами (зачастую это “малый”

и “большой” сезоны) продаж⁄потребления, для нее вводятся по 2 даты начала и конца сезона.

В большинстве случаев достаточно одного сезона, т.к. 2-й (малый) сезон часто не является критичным и существенным.

Свойство позволяет учитывать сезонность продаж для повышения качества и точности управления, например, –

при выборе оптимальной модели прогнозирования или сроков начала увеличения запаса, минимизации дефицита в сезон,

освобождения избыточных оборотных средств, вложенных в позицию в межсезонье и т.п.

Также аналогичным образом рекомендуется учитывать сезонность производства или перерывов в нём.

Равномерность продаж⁄потребления.

Это свойство товара продаваться с несущественными отклонениями от среднего объема продаж за отчетный период или

шаг планирования.

Свойство равномерности продаж определяется исходя из общеизвестного варианта XYZ-анализа –

с расчётом коэффициента вариации.

При коэффициенте вариации, не превышающем 10%, продажи товарной позиции можно считать равномерными.

Нас интересуют только позиции с коэффициентом вариации, не превышающим 10%.

Все остальные позиции можем считать позициями неравномерного спроса: сезонные, циклические,

на подъеме жизненного цикла, на его спаде и т.п.

Свойство позволяет учитывать равномерность товарного потока для оптимизации трудозатрат на управление и

обеспечение товарного потока, и снижать нагрузку на специалистов без снижения точности управления.

ABC-анализ по доле в объеме продаж⁄потребления и прибыли.

Этот параметр позволяет классифицировать позиции по цене ошибки при управлении.

Из всех вариантов ABC-анализа, которые описаны в разных источниках (около 10), наиболее известны:

- “метод касательных” он же – “метод нормалей”,

- “классический”.

Автор рекомендует использовать “классический вариант”, основанный на правиле Парето,

т.к. он позволяет определить именно критичные позиции с точки зрения анализа того или иного параметра

(как минимум – верхние 80%).

Методы касательных⁄нормалей выделяют в группу A товары с 44-67% при анализе, например, по объёму выручки.

Классический вариант позволяет выделить именно наиболее важную долю в обороте и прибыльности с точки зрения инвестора

и владельца компании – 80%.

Стандартная классификация при классическом методе подразумевает 3 группы, хотя иногда выделяют и 4, и 5,

в зависимости от “пожеланий” того, кто проводит или заказывает анализ.

Анализ рекомендуется проводится для товарных позиций⁄артикулов.

Именно для товарных позиций, а не для товарных групп.

Причина этого в том, что в товарной группе, относящейся к группе А из 10-20-50 позиций, к А могут относится только 1-3,

остальные – к группе С.

Но управлять ими вы будете так, как будто все позиции группы относится к А: формируя избыток затрат и запасов.

При формировании групп A, B и C рекомендуется формировать сборные группы: то есть сначала сформировать группы по доле

в объёме продаж⁄потреблении, затем позиции, которые не вошли в группу A по доле в продажах⁄потреблении,

но вошли в группу A по прибыльности рекомендуется перенести в общую группу A.

Можно также вносить изменения с состав групп после анализа совместных – комплиментарных продаж.

Провести анализ ассортиментной связи или анализ совместных продаж.

Особо рекомендуется провести анализ ассортиментной связи для выявления позиций группы C,

непосредственно влияющих на продажи товарных позиций группы A – анализ вероятности совместных продаж

товарных позиций. И переместить эти позиции в группу В.

Этот анализ особенно важен и наиболее эффективно сказывается на точности управления,

в том числе и в розничной торговле.

Анализ совместных продаж рекомендуется для товаров, входящих в группу A, для товаров, которые планируется сделать

“звездами” или для товаров, продажи которых нужно по тем или иным причинам стимулировать.

Принятие решений:

ABC-анализ позволяет очень сильно оптимизировать распределение ресурсов при управлении закупками и запасами,

при существенном увеличении качества и точности управления.

Очевидно, что группа C не требует такой частоты контроля и точности управления, таких же запасов, как группа A

или даже B. Впрочем, равно как и страховых запасов для покрытия рисков, связанных с неопределённостью спроса.

Группа B требует меньшей частоты контроля и запасов (даже при более высоких рисках отклонения от плана продаж)

чем группа A.

ABC-анализ по доле в количестве запросов.

Анализ проводится аналогично предыдущему, но в качестве объекта выбирается доля в общем количестве запросов –

накладных (для розницы – чеков).

Совмещение анализов по запросам и АВС анализа по количеству отгруженного товара (в единицах измерения товара) позволит

охарактеризовать свойства потока, исходя из особенностей продаж и, в том числе, – оптимизировать размещение

товаров как на складе, так и в торговом зале.

Эта матрица позволяет оптимально распределить товары на складе или в торговой зоне магазина.

Риски отклонения от плана продаж⁄потребления.

Вариант XYZ-анализа. Данный вариант основан на анализе вероятности отклонения от плана продаж⁄потребления и анализе

наиболее вероятного отклонения.

Позволяет использовать управление запасами, основанное на вероятностях потребности в страховом запасе.

Вводятся параметры:

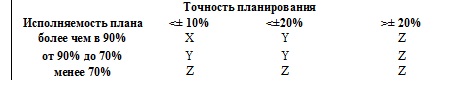

“Точность” планирования.

Точность планирования = (Планпродаж – факт продаж) ⁄ план продаж * 100%

Этот показатель определяет размер вероятного отклонения от плана продаж.

Исполняемость плана продаж.

Исполняемость = (количество периодов, когда фактические продажи не превысили допустимой точности)⁄(общее количество планировавшихся периодов)*100%

Обратная величина:

(1 – Исполняемость) = Вероятность отклонения от плана продаж сверх заданного отклонения.

Эти параметры устанавливаются в каждой компании, в зависимости от рынка и продукции, но наиболее применимые

– “стандартные” параметры:

Можно вводить градацию по точности и исполняемости в соответствии с требуемой для компании точностью.

Параметр позволяет определить риски, связанные со спросом: отклонения от плана продаж и наиболее вероятный размер

этого отклонения.

Также позволяет определить оптимальный метод прогнозирования продаж и оптимальный объем страховых запасов.

Риски отклонения от графика поставок.

Аналогично с предыдущим методом рекомендуется проводить XYZ-анализ поставщиков по исполняемости заявок поставщиками

на отгрузку, времени в пути, отклонению от плановых сроков поступления, –

в зависимости от того, какой параметр компания способна контролировать.

Это позволит снизить риски дефицита материала и избежать избыточного запаса.

Параметр позволяет определить риски, связанные с неаккуратностью в сроках поставки, например,

вероятность отклонения от графика отгрузки и наиболее вероятный размер этого отклонения.

Наиболее вероятное время задержки поставки в пути либо исполнения заказа поставщиком.

Совмещение параметров.

Матрица ABC⁄XYZ в продажах.

Позволяет:

Контроль жизненного цикла.

Контроль жизненного цикла товара позволяет избежать затоваривания склада позициями с низким спросом и,

соответственно, низкой ликвидностью. Например, те позиции, которые вытесняют с рынка замещающие их

конкурирующие товары.

Рекомендуется использовать для всех типов товарных позиций, но особенно контроль жизненного цикла актуален для товаров

с коротким или ограниченным жизненным циклом.

Рекомендуется вести “историю” ABC-анализа по объему и прибыльности продаж и “историю”

XYZ-анализа по “точности⁄исполняемости”.

Это позволит контролировать реальный жизненный цикл товаров без его искусственного ограничения.

Ведение истории нахождения товара в матрице ABC⁄XYZ позволяет контролировать не только сезонность,

но и востребованность товара рынком.

Необходимо рассмотреть,как двигается товар по матрице ABC⁄XYZ (точность/исполняемость планов продаж) от момента

появления в ассортименте компании до момента выхода товара из ассортимента.

При сезонности спроса рекомендуется контролировать “выход” товара в группу матрицы ABC⁄XYZ в сезон.

Контроль тенденции рынка продукта и компании.

Зачем это нужно?

Во-первых, для того, чтобы определить периодичность пополнения страхового запаса,

что наиболее актуально на длинном плече поставки или исполнения заказа.

Во-вторых, вкупе с контролем движения продукта по матрице ABC/XYZ, – для того, чтобы понимать,

на какие товары или услуги спрос объективно снижается из-за замещения их на рынке.

Анализ продаж от объёма запасов.

Ну и в завершение, – также для торговых компаний, – рекомендуется, по крайней мере по ключевым позициям,

анализировать зависимость продаж от запаса.

В частности, – при определении коммерческого запаса, т.е. запаса, позволяющего обеспечить⁄поддержать

коммерческие продажи компании и обеспечить запас с учётом резервирования товара.

При цитировании либо ином использовании материала доклада необходимо делать ссылки на автора и сайт.