Шиков В.О.

Генеральный директор ООО “Тримас Групп”,

старший преподаватель кафедры НГТиЛ РГУ нефти и газа им. И.М. Губкина

Во многих российских компаниях при

управлении запасами и закупками используется одна базовая

модель (или метод) прогнозирования спроса и выбирается одна (очень часто, от силы – две) стратегии

управления запасами и метод расчета товарного запаса “на N дней продажи”.

Довольно часто в последнее время российские компании стали использовать ABC-анализ для выявления “топовых”

позиций в продажах.

На этом, в большинстве случаев, даже в достаточно профессиональных командах “оптимизация управления”

и заканчивается.

Точнее продолжается поиск стратегии управления запасами и модели прогнозирования продаж,

с которой было бы удобно работать по всему ассортименту.

Сложно сказать, что так делают все, но, то, что большинство – факт.

Между тем, если подходить дифференцировано к товарным позициям, управляя из запасами и закупками в зависимости от

свойств товарных потоков, которые эти товары формируют, можно существенно

оптимизировать товарный поток и

саму организацию работы по управлению снабжением⁄закупками и запасами.

Здесь будут рассматрены несколько ключевых свойств товарных потоков, контроль которых позволяет существенно повысить

точность управления товарными потоками и запасами, одновременно снижая нагрузку на специалистов.

Вот некоторые из этих свойств с кратким описанием способов их определения, которые рекомендуется использовать при выборе

методов прогнозирования продаж, стратегий управления запасами, заказами, etc.

Контроль и ведение этих свойств позволяет контролировать важность каждой позиции в ассортименте, в соответствии с ее долей

в обороте и прибыли, оптимизировать глубину и периодичность контроля товародвижения по этим позициям (и следовательно,

нагрузку на персонал), в зависимости от стабильности и рисков, связанных с указанными позициями.

Общий список свойств

- Регулярность продаж и спроса.

- Равномерность продаж. Расчёт коэффициента вариации.

- Сезонность.

- Анализ “цены ошибки”: ABC-анализ по доле в объеме продаж и прибыльности.

- ABC-анализ по доле в количестве запросов.

- Риски отклонения от плана продаж. XYZ по исполняемости⁄точности плана продаж.

- Риски отклонения от графика поставок. XYZ по исполняемости⁄точности поставок.

Способы расчета параметров и причины применения.

Регулярность продаж и спроса.

Данное свойство позволяет оценить, к какой группе относится данная позиция по регулярности продаж⁄потребления:

- Группе регулярных продаж⁄потребления.

- Группе нерегулярных продаж⁄потребления.

Способы расчета параметров и причины применения.

- Группа регулярных продаж.

К этой группе относятся товарные позиции, перерыв в продажах которых, при наличии товара,

не превышает в течение периода 30% от общего количества рабочих/торговых дней.

Это товарные позиции которые продаются почти каждый день.

- Группа нерегулярных продаж.

Это товарные позиции, между днями продаж которых с разной регулярностью случаются “перерывы”.

Управление запасами этих позиций будет описано ниже.

Основные параметры позиций, имеющих признак “нерегулярные продажи”:

- Характерный (средний или минимальный) объем продаж в период, когда эта позиция продавалась.

Описывает, хотя и приближенно, какой объем продаж будет наиболее вероятным в день продаж.

Минимальный объем продаж в день можно принимать за характерный только в случае, если это позиция относится

к группе С (в соответствии с ABC-анализом по доле в объеме продаж⁄прибыли компании).

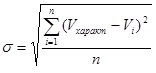

- Вероятное отклонение от характерного объема продаж за период.

Описывает наиболее вероятное отклонение от характерного объема продаж. Можно рассчитывать как среднеквадратичное отклонение.

где

Vхаракт – характерный объем продаж в день, рассчитываемый как средний объем продаж

за период совершения сделок.

Vi – i-тая сделка за анализируемый период.

N – количество сделок в анализируемом периоде.

- Характерный перерыв между продажами

Описывает наиболее часто повторяющийся перерыв между периодами продаж по данному товару.

- Вероятное отклонение от характерного перерыва между продажами.

Рассчитывается также как вероятное отклонение от характерного объема продаж в день.

Только вместо характерного объема продаж за день и объема i-х сделок при расчете используется характерный

перерыв между продажами и i-й перерыв в рассматриваемом периоде между сделками.

Описывает насколько перерыв между продажами может изменяться в большую или меньшую сторону от характерного.

Свойство позволяет учитывать непрерывность или разрывы товарного потока для повышения точности управления.

Равномерность продаж.

То есть свойство товара продаваться с несущественными отклонениями от среднего объема продаж за отчетный период или

шаг планирования.

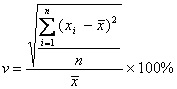

Свойство равномерности продаж определяется исходя из расчёта коэффициента вариации.

где

хi – продажи товарной позиции за i-тый период (например, месяц).

Х̄ – средний объем продаж по периодам (месяцам)

n – число рассматриваемых периодов (месяцев).

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда (среднеквадратичное отклонение).

Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения.

При ν≤10% продажи товарной позиции можно считать равномерными.

Нас интересуют только позиции с ν≤10%.

Все остальные позиции можем считать позициями неравномерного спроса: сезонные, циклические, на подъеме жизненного цикла,

на спаде ЖЦ и т.п.

Можно также оценивать равномерность продаж в зависимости от сезона.

Например, в сезон позиция может продаваться неравномерно, в межсезонье продажи данной позиции могут быть равномерными с незначительными отклонениями.

Поэтому анализ рекомендуется проводить как в целом по году, так и с разбивкой сезон⁄несезон.

Свойство позволяет учитывать равномерность товарного потока для оптимизации трудозатрат на управление,

и снижать нагрузку на специалистов без снижения точности управления.

Сезонность.

Свойство характеризует сезонность продаж товарной позиции и определяется двумя датами:

- Начало сезона высоких продаж по товару.

- Окончание сезона высоких продаж по товару.

Если товарная позиция характеризуется двумя сезонами (зачастую это “малый” и “большой” сезоны)

продаж, для нее вводятся по 2 даты начала и конца сезона.

Свойство позволяет учитывать сезонность продаж для повышения качества и точности управления, минимизации дефицита в сезон,

освобождения избыточных оборотных средств, вложенных в позицию, в межсезонье.

ABC-анализ по доле в объеме продаж и прибыли.

Из всех вариантов ABC-анализа, которые описаны в разных источниках,

рекомендуется использовать «классический вариант», основанный на правиле Парето.

Этот вариант позволяет классифицировать позиции по доле в обороте и прибыльности – цене ошибки при управлении.

Классический вариант позволяет выделить именно наиболее важную долю в обороте и прибыльности с точки зрения инвестора и

владельца компании – 80%.

Анализ проводится для товарных позиций – SKU. Именно для них, а не для товарных групп.

При формировании групп A, B и C рекомендуется формировать сборные группы, то есть сначала сформировать группы

по доле в объеме продаж.

- ABC-анализ по доле в объеме продаж⁄выручке.

Сначала выгружается таблица по объемам продаж товаров за период в реальном денежном выражении.

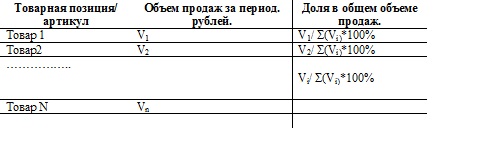

Рассчитывается общая сумма продаж по всем позициям за период – Σ(Vi).

В таблицу добавляется столбец с долями в объеме продаж для каждой позиции.

Далее производится сортировка по столбцу “Доля в общем объеме продаж” в порядке убывания доли.

Далее определяется суммарная доля накопительным итогом, начиная с позиции, имеющей самую большую долю в объеме продаж.

- группа A – верхние не менее 80% от общего объема продаж за период,

- группа B – следующие 15% от общего объема продаж за период,

- группа C – нижние 5% от общего объема продаж за период.

- Далее провести ABC-анализ по прибыльности, – доле в прибыли.

Позиции, которые не вошли в группу A по доле в обороте, но вошли в группу A по прибыльности рекомендуется

перенести в общую группу A.

Прибыль, приносимую товарной позицией можно рассчитать так:

Прибыль по позиции ≅ Сумма продаж – Сумма закупки –

транспортные затраты на позицию по проданным партиям – затраты на хранение.

Здесь:

Сумма продаж берется из учетной системы.

Сумма закупки = количество проданных единиц * Средневзвешенную цену поставщика по проданной позиции за период

Желательно брать именно стоимость закупки по продаваемому товару, а не по данной позиции вообще за период.

Для этого рекомендуется ведение партионного учета.

Транспортные затраты.

Рекомендуется из системы учета брать затраты на данную позицию по каждой партии поставки,

реализованной в течение периода, при партионном учете, и суммировать их.

Затраты на хранение.

Вводится такое понятие, как “период оборота партии”.

Как контрольный показатель участвует в оценке затрат на хранение, оценке себестоимости товара на момент продажи, и при расчете периода оборота средств по позиции.

- Период оборота партии

При партионном учете необходимо сначала рассчитать такой параметр контроля как

“период оборота партии” или “период оборота запасов по товару”.

Это время от момента поступления товара на склад или в магазин (включая дату прибытия)

до момента отпуска последней единицы товара (включая эту дату).

При разных объемах партии корректно брать средневзвешенный период

(весом является доля данной партии в обороте товара за период) оборота партии

Этот параметр позволяет оценить, какое время в среднем находится товар на складе⁄в торговом зале.

Если товар перемещается со склада в зал, то, в силу того, что стоимость площади в зале и на складе

значительно отличается, то эти периоды рекомендуется рассчитывать отдельно для каждого этапа.

Раздельный учет этих периодов позволит оптимизировать место на полке и часто позволяет снизить затраты

на хранение и поддержание запаса по позициям.

- Стоимость единицы площади в единицу времени

Этот показатель, думается, в комментариях не нуждается.

- Площадь, занимаемая единицей товара.

Рассчитывается как средняя дневная общая площадь склада или магазина

(с учетом технологических проходов и т.п.), делённая на средний запас в течение периода

Затраты на хранение = Площадь на ед. товара * стоимость ед. площади в ед. времени * период оборота партии * количество ед. реализованного товара.

- Анализ ассортиментной связи или анализ совместных продаж.

Кроме того, рекомендуется провести анализ ассортиментной связи для выявления позиций группы C,

непосредственно влияющих на продажи товарных позиций группы A.

Этот анализ особенно важен и наиболее эффективно сказывается на точности управления в розничной торговле.

За основной товар принимается товар группы A.

Анализируется количество запросов (чеков), в которых встречается каждая позиция группы A.

Допустим, что количество запросов, в которых встречается позиция А1 – N(А1).

Далее подсчитывается количество запросов, к которых вместе с позицией А1 встречаются позиции группы C:

C1, C2, и т.д. количество, допустим, по каждой позиции выглядит как

NС(i)(Аi).

Тогда отношение

Ψ = NС(i)(Аi)⁄N(Аi)

Будет характеризовать вероятность совместных продаж конкретного товара группы А с данным товаром группы С.

Те позиции группы С, вероятность совместных продаж которых с товарами группы А выше 50% оказывают непосредственное

влияние на продажи данного товара группы А.

И, следовательно, опосредованно влияют на общий оборот компании.

Такие позиции рекомендуется переместить из группы С в группу В.

Вообще, показатель вероятности совместных продаж определяется каждой компанией на определенном

этапе своего развития самостоятельно.

Начать можно с 80%, но в конечном итоге минимальное значение, которое позволяет управлять с достаточно высокой

точностью при большом количестве позиций в ассортименте, опытным путем установлено в размере 50-60%.

Вероятность совместных продаж в 50% говорит о том, что эти две позиции продаются вместе в каждой 2-й сделке,

в которой участвует основной товар.

Отсутствие такого сопутствующего товара может привести к уменьшению количества сделок по основному товару и,

следовательно потерям продаж основного товара.

Это не значит, что основной товар не будет продаваться, но это значит, что его продажи будут меньше возможного объёма.

Суммарно по ABC-анализу.

Для товаров с ярко выраженной сезонностью проводить ABC-анализ рекомендуется с разбиением сезон⁄межсезонье,

т.к. разные товары могут вести себя поразному в зависимости от сезона./p>

Итак, краткое описание ABC-анализа:

- ABC-анализ по объему продаж:

- группа A – верхние 80% от общего объема продаж за период,

- группа B – 15% от общего объема продаж за период.

- группа C – нижние 5% от общего объема продаж за период.

- ABC-анализ по прибыльности продаж.

Позиции, не попавшие в группу A по объему продаж, но попадающие в нее по прибыльности, –

переместить в общую группу A/

- Анализ совместных продаж.

Анализ и выявление позиций группы C, непосредственно влияющих на продажи позиций группы A.

Те позиции группы C, вероятность совместных продаж которых с позициями группы A более 50%, –

переместить в группу B.

Рекомендуется вести одновременно 2 варианта – для сезона и межсезонья.

Параметр позволяет определить степень контроля и цену ошибки по позициям, определить позиции, требующие максимального внимания и контроля из-за высокой стоимости ошибки.

Позволяет существенно снизить стоимость управления за счет оптимизации трудозатрат при равном

качестве управления и, в ряде случаев, существенно повысить точность управления,

снизить дефицит по ключевым позициям и повысить эффективность использования оборотных средств.

При грамотном и системном использовании – мало инструментов эффективней.

ABC-анализ по доле в количестве запросов.

Анализ проводится аналогично по выручке, но при проведении анализа по доле в общем количестве запросов⁄чеков

или накладных (рекомендуется разделить опт, а также разделить розницу по каждому магазину).

Совмещение результатов анализов в выручке и по запросам, позволит охарактеризовать свойства потока,

исходя из особенностей продаж и, в том числе, оптимизировать размещение товаров как на складе, так и в торговом зале.

Так, например,

- Товары, имеющие свойства Апродажи⁄Азапросы – это часто и в большом объеме продающиеся позиции. Оптимальное расположение:

- На складе – как можно ближе к выходу⁄зоне комплектации и отгрузке.

- В магазине – как можно дальше от выхода. Чтобы клиент прошел за ними мимо как можно большего

количества полок и витрин.

- и так далее по группам и сочетаниям результатов по разным объёктам анализа.

Также рекомендуется вести одновременно 2 варианта – для сезона и межсезонья.

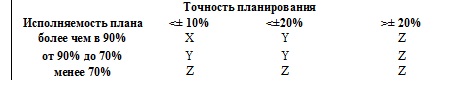

Риски отклонения от плана продаж.

Вариант XYZ-анализа.

Данный вариант основан на анализе вероятности отклонения от плана продаж и анализе наиболее вероятного отклонения.

Позволяет использовать управление запасами, основанное на вероятностях потребности в страховом запасе.

Вводятся параметры:

- Точность планирования.

Точность планирования = ∣ План продаж – факт продаж∣ ⁄ план продаж*100%

Этот показатель определяет размер наиболее вероятного отклонения от плана продаж.

- Исполняемость плана продаж.

Исполняемость = (количество периодов, когда фактические продажи не превысили допустимой точности)⁄

(общее количество планировавшихся периодов)*100%

Обратная величина:

(1 – Исполняемость) = Вероятность отклонения от плана продаж сверх заданной точности.

Эти параметры устанавливаются в каждой компании, в зависимости от рынка и продукции,

но наиболее применимые параметры:

Можно вводить градацию по точности и исполняемости в соответствии с требуемой для компании точностью, например:

Буквенные или численные индексы в данном случае покажут, какой параметр (точность или исполняемость) подвержен наибольшему риску.

Так, например, группа Х характеризуется невысокой вероятностью отклонения от плана продаж и небольшим размером вероятного отклонения.

Группа Y2X отличается высокой вероятностью отклонения, но небольшим размером этого отклонения.

Группа Y характеризуется невысокой вероятностью отклонения, но значительным размером этого отклонения.

Параметр позволяет определить риски, связанные со спросом: отклонения от плана продаж и

наиболее вероятный размер этого отклонения.

Также позволяет определить оптимальный метод прогнозирования продаж.

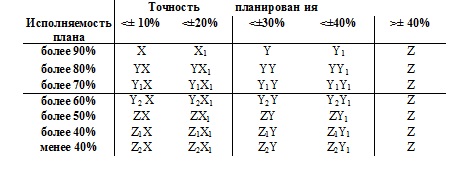

Риски отклонения от графика поставок.

Аналогично с анализом рисков в спросе рекомендуется проводить так же XYZ-анализ поставщиков по исполняемости

заявок поставщиками на отгрузку, времени в пути.

Это позволит снизить риски дефицита товара и избежать избыточного запаса.

Параметр позволяет определить риски, связанные с несоответствием планов и фактических сроков поставки:

вероятность отклонения от графика отгрузки⁄поступления и наиболее вероятный размер этого отклонения

Распределение обязанностей по должностям.

Анализ всех параметров и объектов необходимо распределить по должностям, которые будут проводить анализ

с их определением и использовать данные в работе.

Все эти свойства должны определяться как по каждому магазину в отдельности, так и по всей сети суммарно

Например, потому, что товар группы B для сети может являться товаром группы A для конкретного магазина или филиала.

С обязательным выделением оптовых продаж в отдельный поток.

Менеджер аналитического отдела.

Менеджер аналитического отдела должен проводить анализ и определять вытекающие из него свойства товарных позиций:

- Регулярность продаж и спроса.

- Равномерность продаж.

- ABC-анализ по доле в объеме продаж и прибыли.

- ABC-анализ по доле в количестве запросов

Далее менеджер аналитического отдела передает данные по позициям с определенными им свойствами категорийным менеджерам

для дальнейшего использования в работе.

Способы использования определенных свойств будут описаны в разделах посвященных процессам управление товарными запасами и

закупками.

Менеджер аналитического отдела должен контролировать проведение и использование этих средств категорийными менеджерами:

- Риски отклонения от плана продаж.

- Риски отклонения от графика поставок.

Менеджер категорий.

Категорийный менеджер должен проводить анализ и определять вытекающие из него свойства товарных позиций.

- Сезонность.

- Риски отклонения от плана продаж.

- Риски отклонения от графика поставок.

Категорийный менеджер должен и даже обязан, возможно при помощи менеджера аналитического отдела,

контролировать этапы жизненного цикла товарных позиций, чтобы избежать закупок товара с неопределенным сроком реализации

и создания избыточных неликвидных запасов.

Все эти свойства, – определенные менеджером аналитического отдела и определенные категорийным менеджером

самостоятельно, категорийный менеджер должен использовать при формировании заказов поставщикам и управлении запасами

и распределением в сети.

Примечания.

Контроль жизненного цикла

Рекомендуется вести историю ABC-анализа по объему и прибыльности продаж и историю XYZ-анализа по

точности⁄исполняемости.

Это позволит контролировать жизненный цикл товаров без искусственного ограничения жизненного цикла.

Контроль жизненного цикла товаров позволяет прекращать закупки товаров в конце жизненного цикла,

не создавая запасы, невостребованные рынком. Иначе говоря. – позволяет избежать возникновения неликвидов.

ABC-анализ

ABC-анализ позволяет значительно оптимизировать распределение ресурсов при управлении закупками и запасами при

существенном увеличении качества и точности управления.

Очевидно, что группа C не требует такой частоты контроля и точности управления, таких же запасов как группа A или даже B.

Группа B требует меньшей частоты контроля и запасов (даже при более высоких рисках отклонения от плана продаж) как группа A.

Например, при наличии в ассортименте 20'000 тысяч товарных позиций, при равном качестве управления и степени доступности товаров рассмотрим 2 варианта:

- Компания не занимается системно ABC-анализом

Для достаточного уровня управления необходимо уделять каждой товарной позиции не менее 5 минут в месяц.

Это время, которое включает в себя:

- Анализ товародвижения.

- Прогноз продаж.

- Формирование заявки⁄графика поставок.

- Отправку их поставщикам.

- Контроль отгрузки и поставки до её прибытия.

- Контроль документов.

С учетом того, что практически всегда все эти процессы происходят на листингах в несколько десятков или даже

сотен или тысяч позиций – это занимает немало времени и сил.

Цифра в 5 минут в месяц на позицию установлена эмпирически, проведением хронометража в разных компаниях,

как средняя.

Итого компании требуется в месяц 20’000*5=100’000 человеко-минут в месяц.

Это примерно 1820 человекочасов (считаем 55 рабочих минут в часе).

202 человекодней на ассортимент из 20'000 позиций, считаем по 9 рабочих часов за рабочий день.

Считаем что в месяце 21 рабочий день получаем 9-10 человек, необходимых для управления с более-менее приемлемой

точностью и качеством управления.

- При системном использовании ABC-анализа.

Разграничение:

Группа А (не менее 80% оборота и 10-15% ассортимента) – 15 минут в месяц на товарную позицию.

Допустим, – 3 тысячи позиций или 45 тысяч человеко-минут в месяц.

Группа В (примерно – 15% оборота, 20-60% ассортимента) – 3 минуты в месяц на позицию.

Допустим, 8 тысяч позиций (40% оборота) – 24 тысячи человекоминут в месяц.

Группа С (5% от оборота, примерно 40-60% ассортимента) – 1 минуты в месяц (помним про листинг).

Допустим, – около 9 тысяч позиций (50% оборота), – 9 тысяч человекоминут в месяц.

Итого, – 78000 человекоминут в месяц.

Переводя в человеко-месяцы, – это 8 человек в штате.

Разница вроде бы несущественна, но при этом позициям, приносящим 80% оборота уделяется в 3 раза больше времени,

чем группе C, составляющей 50% ассортимента.

Точность управления, как показывает опыт, существенно увеличивается: снижаются невостребованные запасы

(партии с неопределенным сроком реализации, – неликвиды), снижается дефицит наиболее ходовых позиций.

Как следствие:

- есть возможность увеличить объем продаж за счет уменьшения дефицита по наиболее ходовым позициям;

- снижение объема запасов и, следовательно, затрат и капиталоемкости бизнеса за счет снижения запасов по

низколиквидным товарным позициям.

При более широком ассортименте эффект нарастать может лавинообразно.

При категорийном управлении при системном использовании ABC-анализом у категорийных менеджеров появляется

время заниматься продвижением и маркетинговыми акциями – снижается нагрузка на сотрудников.

При сочетании анализа по разным параметрам и использовании его для принятия корректных решений,

компания получает удивительный

экономический эффект за счёт

увеличения прибыли, выручки и сокращения непродуктивных затрат.