Шиков Виктор Олегович

Генеральный директор ООО “Тримас Групп” г. Москва.

По завершении очередного проекта автор взялся просмотреть описание проблем, выявленных при анализе

текущей ситуации в нескольких проектах по оптимизации и формализации управления закупками и

товарными потоками, запасами и SCM, далее были просмотрены проекты за последние 6 лет.

Проекты выполнялись для компаний из разных отраслей. Это и:

- Строительные материалы.

- Мебель.

- Электротехника.

- Электроинструмент и ручной инструмент.

- Продукты питанияЖ и консервы, и бакалея, и скоропорт, и заморозка, и кондитерка,

и колбасная продукция и проч.

- Рекламные материалы и оборудование.

- Канцтовары.

- Оборудование.

- Автозапчасти.

- Алкоголь.

- Электроника и гаджеты.

- И многие другие.

Много их уже было за годы с основания компании Тримас Групп.

Компании разной структуры и профиля: есть и компании-дистрибьюторы, и импортёры, и

торгово-производственные компании, ритейл – розничные сети.

Компании разного размера: и работающие в одном регионе (и даже городе), и компании с сетью

филиалов, раскинувшейся от Дальнего Востока РФ до Испании.

Даже цели проектов в разных компаниях ставились отличающиеся.

Руководство и сотрудники всех компаний каждый раз раз указывали на “множество нюансов и

особенностей нашей компании⁄нашего рынка”.

В процессе просмотра отчётов по проблемам разных компаний выяснилось, что основные проблемы

у всех компаний общие, более того, подавляющее большинство причин этих проблем – также как

минимум схожи или просто-напросто одни и те же.

При рассмотрении всех этих проектов оказалось, что ключевых проблем у всех ровно 2:

- Низкая оборачиваемость – избыточный товарный запас.

- Дефицит наиболее ходового и прибыльного товара в точках продажи – торговых

подразделениях (на филиалах и региональных складах).

Что интересно: обе ключевые проблемы практически всегда “имеют место быть” параллельно.

Причины этих проблем часто лежат в организации и исполнении процессов.

Например, распространённой проблемой является несогласованность деятельности подразделений

компании при управлении товарными потоками.

Другой проблемой является несогласованность с поставщиками, - описана ниже.

Почти всегда методологические проблемы можно решить проще и быстрей других. Но только это не

всегда поможет в разрешении ключевых проблем. Или, точнее, эффект будет гораздо ниже, чем при

решении на всех уровнях.

Попробуем рассмотреть самые распространённые причины возникновения проблем. Как это ни удивительно, но

- Притом, что у компаний почти всегда схожие, а то и просто одинаковые проблемы

(только формулируются компаниями по-разному).

- Притом, что руководители и сотрудники всех компаний активно рассказывают о “нюансах”

или “особенностях” компании или рынка, а на филиалах многие руководители, даже в рамках

одной компании, рассказывают о региональных особенностяхю

Несмотря на всё это причины проблем практически во всех компаниях, если не аналогичны,

то весьма и весьма схожи.

Ниже проблемы и их причины будут описаны с точки зрения компании с сетью филиалов: у них

больше проблем и в то же время возможностей по их устранению.

Для компаний без сети – розничной или филиальной, – часть проблем или их причин просто не

возникает или непонятны, такие проблемы незаинтересованный читатель может опустить.

“Общий котёл”.

Первой причиной является анализ ассортимента “по компании в целом”, – без детализации

анализа ассортимента до уровня торгующего подразделения: филиала или магазина.

Часто анализ с дифференциацией “до региона”, если и проводится, то, как максимум,

проводится “по региону укрупнённо”.

Например, в России это может выглядеть как:

- “Урал” – при наличии филиалов в Уфе, Перми и Екатеринбурге,

- “Сибирь” – при наличии филиалов в Новосибирске, Красноярске, Новокузнецке,

Барнауле и Иркутске.

- “Центральная Россия” – филиалы Москва, Санкт-Петербург, Самара, Ростов, Волгоград.

Бывает, что в европейской части России вводится детализация до уровня “Северо-запад”,

“Центр”, “Юг”, “Поволжье”. Но нечасто, т.к. это добавляет работы и, следовательно,

нагрузки сотрудникам.

На Украине встречались региональные деления “Запад”, “Юг”, “Центр”, “Восток”. Иногда

добавлялись “Донбасс” и “Север”.

Почему анализ ассортимента в “общем котле” является ошибкой?

Потому, что большая либо значительная часть выручки подавляющего большинства компаний

формируется при продаже со склада, а не “под заказ”.

В различных регионах отличаются предпочтения клиентов и потребителей, конкурентная

среда и т.п. характеристики рынка. Даже в рамках одного города в разных супермаркетах,

находящихся недалеко друг от друга “ударный ассортимент” может значительно отличаться.

Для компаний, работающих в разных регионах, это отличие будет значительным.

Например, то, что является позицией, имеющей невысокую значимость для компании в целом,

для одного из филиалов может являться товаром, формирующим значимую часть оборота или прибыли, –

входить в группу А, для другого – входить в группу В, для третьего и пятого – входить в

группу С, для четвёртого и шестого – вообще не входить в ассортимент.

Дифференцированный подход окажет влияние и на формирование страховых запасов: на их объём,

размещение, а также выручку и прибыль, как отдельного магазина/ филиала, так и всей компании.

Пример из одного из проектов:

При этом наиболее ходовые товары разных филиалов могут пересекаться, но не совпадают.

Пример выборки из группы А по выручке по одному из филиалов (Филиал 1), – из 22 товаров в верхней

части группы:

Филиал 2 – в группу А для этого филиала входят 12 товаров из группы А для филиала 1, ещё

4 товара из группы А для филиала 1 попадают в группу С, один товар из 22 товаров в

верхней части группы А для филиала 1 вообще отсутствует в продажах за 6 месяцев

(при наличии на складе).

Филиал 3 – в группу А для этого филиала входят 13 товаров (из 22) из группы А для филиала 1,

один товар из группы А для филиала 1 попадают в группу С, два товара из 22 товаров в верхней

части группы А для филиала 1 вообще отсутствуют в продажах за 6 месяцев (при наличии на складе).

Филиал 4 – в группу А для этого филиала входят 8 товаров (из 22) из группы А для филиала 1,

6 товаров из группы А для филиала 1 попадают в группу С, и 4 товара вообще отсутствуют в

продажах за 6 месяцев (при наличии на складе).

Именно поэтому необходимо анализировать ассортимент с детализацией “до филиала”.

При розничной сети – до магазина, как оптимум, до города – как минимум: розничные магазины

одной сети в Туле, Калуге и Москве или в Киеве, Харькове и Одессе будут продавать ассортимент

значительно отличающийся. Но, необходимо повториться: оптимум – анализ “до магазина”.

Ассортиментный экстремизм.

Часто при проведении экономистами компании анализа по прибыльности и выявлении низкой

его рентабельности, а то и убыточности, с учётом операционных затрат, товар выводится

из ассортимента, как “убыточный”, при том, что он формирует значительную долю оборота.

Мало кто учитывает, что такой товар, даже при относительно невысокой рентабельности, а

то и просто “операционной убыточности”, является “паровозом”,

который “тянет” за собой продажи более доходных позиций.

Поэтому прежде чем выводить такой товар из ассортимента стоит проанализировать и “сопутствующие

продажи” или, как минимум, “сделки” с участием такого товара на доходность и подумать о

повышении рентабельности этого товара (повышение рентабельности не всегда связано с

повышением цен).

Ну и выводить товары группы С “общим чохом” также не стоит: у вас всё равно появится группа

С в оставшемся ассортименте.

Кроме того, товары, входящие в группу С или В на одних филиалах или в целом по компании,

в на других филиалах могут формировать группу наиболее ликвидных или доходных товаров – группу А.

Управление запасом по группам.

Управление запасами по товарным группам приводит к замедлению оборачиваемости – можно

принять это

за эмпирический закон, который несложно доказать как теоретически, так и практически.

Если товарная группа относится к наиболее ликвидным (группа А), то при наличии в это товарной

группе более 10-15 позиций ассортимента, несколько (часто 1-4) из них будут входить в

группу А, остальные (большинство) – в группы В и С.

Управление запасами по товарной группе по факту будет происходить аналогично решениям,

целесообразным для той группы по выручке или прибыльности, к которой относится группа в целом.

Если товарная группа в целом относится к группе наиболее ликвидных или прибыльных товаров (А),

то управление ей, и решения по всем товарам, входящим в неё, будет осуществляться так,

как если бы все товары из неё входили в группу А, что приведёт к увеличению периода

оборота запасов, но практически не скажется на увеличении объёма продаж и прибыли,

хотя прибыль может и снизиться из-за роста затрат на содержание запаса.

Если товарная группа относится к группе со средней ликвидностью или прибыльностью,

или даже с низкой ликвидность, но в ней из, например, 26 товаров, присутствует 1-2 товара

с достаточно высокой ликвидностью (группы А или В), то по этим товарам искусственно

(но неосознанно) будет формироваться дефицит, что приведёт к потере прибыли компании.

Управление товарами по группам приводит к системной ошибке.

Ошибки организации планирования, как причины возникновения проблем.

Отсутствие товарного планирования.

Одна из системных ошибок – это отсутствие товарного планирования.

Часто в компаниях планирование происходит на уровне: “…на общую сумму” или как

максимум “…суммы по товарным группам…”. Без детализации до товарной

позиции – сколько единиц.

На каком-то уровне товарное планирование должно присутствовать: если в компании не понимают чего и

сколько продадут, увеличивается ошибка того, что вы закупите то, что продаваться будет хуже

планируемого уровня или наоборот – закупите с дефицитом.

Вы просто не знаете, что закупать или производить и в каком количестве.

Планирование “толпой”.

То есть планирование не от торгового подразделения – филиала или магазина, а планирование от группы

филиалов или магазинов – “по региону укрупнённо” (см. выше про “общий котёл”).

Приводит к накоплению системной ошибки при низкой возможности контроля причин отклонений.

Продажи формируются именно филиалами и магазинами с существующими особенностями регионального

рынка (см. выше) по спросу, конкуренции и ассортименту.

Фиксирование⁄нормирование динамических параметров.

Например, фиксирование так называемого “Lead time”.

Это не позволяет учитывать при управлении фактические значения при изменении Lead time: в

зависимости от сезона, ситуации на внешних рынках и изменении действующего законодательства

страны, где компания осуществляет свою деятельность.

Такое фиксирование динамического параметра приводит к ошибкам в управлении, ведущим (часто

одновременно) к дефициту и избытку.

Работа по заявкам.

Это не то чтобы ошибка.

Просто работа по графикам отгрузок, по сравнению с работой по заявкам имеет несколько

значительных преимуществ:

Формирование заказа на закупку каждым филиалом⁄подразделением “для себя”.

Это, с одной стороны, усложняет контроль закупок у поставщиков. При методологии формирования

“под месячную потребность + страховой запас филиала⁄подразделения” размер страхового запаса и,

как следствие, – период оборота запасов увеличиваются кратно.

Так, зачастую, “независимое управление” приводит к избытку в одном филиале⁄подразделении и

дефициту (потерях в продажах) в другом.

Пример реальной компании:

Подходы к планированию продаж.

Во многих компаниях стремятся максимально повысить точность планирования продаж, но при

этом допускают несколько распространённых ошибок, которые сводят эти усилия на “нет”.

Прогнозирование и планирование на статистике “как есть”.

В частности при планировании потребности не учитывается дефицит, как в целом по дивизиону

(оценивается “экспертно”), так и по филиалам по отдельности.

Или учитывается “экспертно”, т.е. “антропологически-архитектурным”

методом “палец-потолок”.

Не учитываются случайные всплески продаж и “антропологически-архитектурным”

методом (в лучшем случае) учитываются акции.

Учёт дефицита в статистике позволяет оценить регулярный (нормальный) спрос на продукцию

компании, выявить потери и затраты, связанные с потерями в объёме продаж и прибыли – как

один из параметров эффективности управления товарными запасами.

Кроме этого, учёт и контроль дефицита, а также случайных выбросов спроса в прошлых периодах

позволяет повысить точность планирования продаж и регулярной потребности.

Также отсутствие учёта дефицита является искажение результата анализа ассортимента: наиболее

ликвидная позиция, находившаяся в дефиците, по факту продаж может оказаться в низколиквидной группе С.

Учёт дефицита должен осуществляться “снизу вверх” – от филиала (по каждому в отдельности),

как торгового подразделения.

В этом случае удастся учесть ошибки в распределении: когда в компании в целом запас достаточен,

но конкретный филиал не имеет возможности этот товар продавать из-за его отсутствия на складе

данного филиала (см. таблицу выше).

Планирование не от продающего подразделения.

Об этом уже сказано выше.

Например, планирование не от филиала, а “в целом” или от группы филиалов с дальнейшим распределением

согласно фактическим продажам.

В целом в компании товар может быть в избытке, но конкретный филиал его не может продавать из-за

отсутствия на складе филиала.

Попытка использовать общую модель.

Для всего ассортимента – без учёта особенностей товарного потока каждой товарной позиции.

Пусть даже сложной моделью. Это также снижает качество планирования.

Отсутствие контроля точности планирования.

Одна из наиболее распространённых, нет, не ошибок, а недоработок: почти у всех компаний она

полностью отсутствует, это – контроль качества планирования.

- Рекомендованная периодичность – не реже раза в квартал.

- Рекомендуемая глубина – до уровня товарной позиции.

Определить наиболее вероятное отклонение, его динамику.

Контроль точности планирования при формализации позволяет:

- формировать адекватный запас: как текущий, так и страховой,

- пополнять его,

- обнаруживать начало тенденций и

- своевременно – при ухудшении качества прогноза вносить корректировки в модели прогнозирования.

Экспертные оценки.

Во многих компаниях присутствует большое количество экспертных оценок, при этом качество этих

экспертных оценок (другими словами контроль “а является ли эксперт экспертом на самом деле”)

не контролируется. Это приводит к тому, что во многих компаниях “экспертная оценка” формируется

антропологически-архитектурным” методом “палец-потолок”, он же метод “от балды”.

Вторая причина, приводящая к методу “от балды”, – во многих компаниях экспертом

считают не того,

кто действительно разбирается и чувствует рынок, а того, кто громче всех “заявляет” об этой

своей способности.

Учёт данных по акциям и их аналогам.

Часто полностью отсутствует, а если и есть, то акции, зачастую, не учитываются при подготовке

статистики к анализу и планированию.

Подходы к формированию страховых запасов.

Ассортимент поддержания страховых запасов.

Формирование потребности в страховых запасах под позиции ассортимента зачастую происходит

без учёта “цены ошибки” и существующих (измеренных) рисков, – с коррекцией только на

уровне “влезло-не влезло” в транспортную единицу.

Кроме того, практически ни в одной компании не формируется стратегия пополнения страховых запасов.

Методология формирования страховых запасов.

Методология формирования страховых запасов, часто, определяется регламентами компании.

Например, “страховой запас формируется на 15 дней продаж”. Почему на 15 дней? По всем

ли товарам ассортимента и т.п. – остаётся много вопросов.

В лучшем случае страховой запас формируется “под задержки в поставках”.

То есть только под 1 группу рисков.

При этом реально существующие риски зачастую никем не рассчитываются и не определяются

– только “экспертно”.

Риски ошибок в распределении не учитываются и не нивелируются организационно.

Это – основные причины того, что оборачиваемость запасов гораздо медленнее, определённой нормативом.

Распределение страховых запасов.

Страховые запасы зачастую распределены по всем филиалам и складам компании.

Стратегия распределения страховых запасов с учётом по групп рисков, “цены ошибки” и плеча

ликвидации дефицита отсутствует.

Формирование отдельных страховых запасов для каждого филиала обосновано в том случае, если

они “разрежены” по территории и период исполнения заказа между филиалами велик (по опыту –

более 5-7 дней из них 1-2 дня в пути).

Если же филиалы расположены более компактно: например, на европейской территории России, на

Урале, в Сибири и срок доставки не превышает 2-3 дней, то оптимально формировать совокупный

страховой запас, поскольку совокупный страховой запас значимо меньше суммы страховых запасов

на каждом из филиалов.

Часто же страховые запасы “сваливают” на каждом филиале, – в системе возникает избыток

запасов (и затрат) относительно необходимого и достаточного.

Всё это приводит к тому, что мышление ключевых сотрудников филиалов страдает местечковостью, –

они воспринимают передачу излишков со своего склада, как большое личное одолжение филиалу-акцептору,

а не как оптимизацию запасов и продаж компании в целом.

Это приводит к дублированию страховых запасов, когда и каждый склад филиала поддерживает

страховой запас, и на центральном складе компании поддерживается страховой запас для данного филиала.

Не контролируется и не используется существующий общий принцип: “совокупный страховой запас

сети всегда ниже (нередко – в разы) суммы страховых запасов, необходимых каждому объекту сети”.

В свою очередь это приводит к увеличению срока оборота запасов и, в конечном итоге – к

дефициту и параллельному замораживанию оборотных средств.

При решении этих проблем помогает выбор стратегии распределения страховых запасов в сети,

что особенно важно при длинных плечах доставки, в силу особенностей географии РФ.

Тут именно тот случай, к которому можно приложить слова А.В. Суворова: “Воюй не числом, а

уменьем”.

Пополнение страховых запасов.

Во многих компаниях отсутствует выработанный подход пополнения страховых запасов. Рассчитывает

на “пополнение по необходимости”, но при длинном плече (свыше недели) это приводит к запаздыванию

пополнения и, как следствие, с высокой долей вероятности, – к дефициту.

Система работы “по заказам” приводит к тому, что пополнение страховых запасов происходит без

учёта их потребления.

Отсутствие дифференциации страховых запасов.

Страховые запасы необходимо дифференцировать исходя, в частности (хотя бы), из “цены ошибки”.

Например, по товарным позициям группы “С” по обороту и прибыли формирование страхового

запаса под

риски, связанные с неопределённостью в спросе⁄ошибкой в плане продаж, является нецелесообразным:

существенного влияния страховой запас по этим позициям на оборот не окажет, но значительно

увеличит затраты, а также оборот запасов и средств.

При этом необходимо учитывать, что группа С часто составляет от 40 до 60% ассортимента.

Отсутствие анализа по параметрам товарного потока.

Часто в компаниях анализ проводится по экономическим параметрам, результаты такого анализа

не позволяют принимать решения, например:

- по необходимости формирования страховых запасов и

- выбору метода их формирования,

- по выбору метода прогнозирования спроса и планирования продаж,

- по выбору стратегии управления запасами и

- пополнения страховых запасов.

Поэтому формирование страховых запасов не является динамическим и осуществляется “экспертно”.

Управление с учётом особенностей свойств товарного потока позволяет выбирать:

- методологию планирования и прогнозирования с учётом особенностей свойств товарного

потока по каждой товарной позиции,

- стратегии управления запасами,

- стратегии пополнения страховых запасов,

- методы формирования страховых запасов.

В частности, позволяет учитывать и рассчитывать риски по группам и видам рисков, а также

динамически формировать страховые запасы под реальные текущие (актуальные на момент планирования) риски.

Такой подход позволяет повысить оборачиваемость запасов при минимизации “цены ошибки” от

дефицита – потерь в выручке и прибыли.

Помимо этого анализ параметров товарного потока позволяет прогнозировать возникновение

неликвидов, связанное с окончанием жизненного цикла товара.

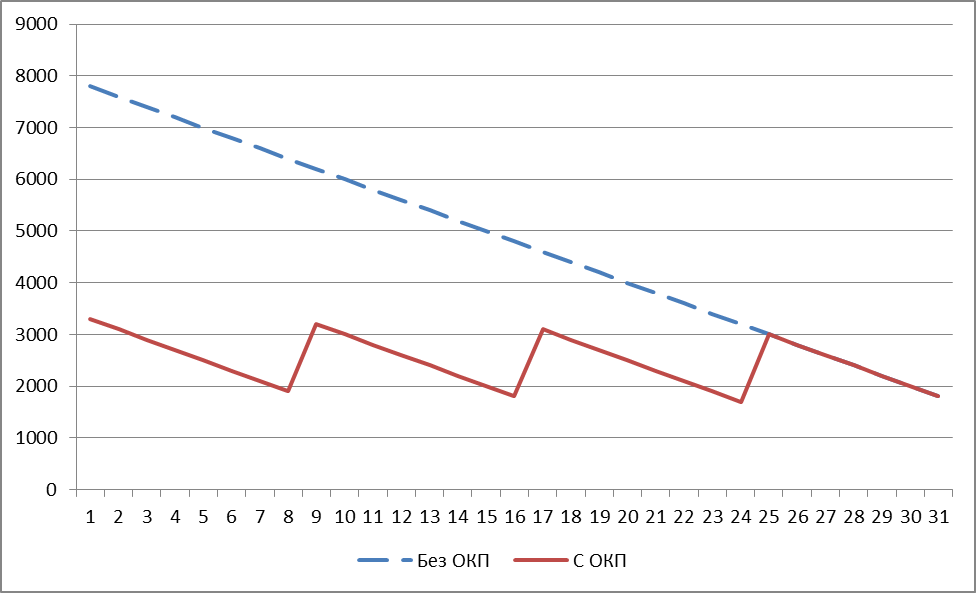

Объёмно-календарное планирование (ОКП).

Принципы объёмно-календарного планирования (согласно стандарту MPS) формировались, в первую

очередь, для повышения эффективности управления оборотными средствами.

Для повышения качества управления средствами и оборачиваемостью запасов на основе принципов ОКП

была разработана методология стандарта MRP.

Использование принципов объёмно-календарного планирования и MRP может существенно повысить

скорость оборота запасов и средств в торговых и производственных компаниях.

При формировании плана продаж без применения принципов ОКП для его выполнения необходимо

обеспечить запасы в полном объёме месячной потребности, иначе возникает риск невыполнения

плана и потери в объёме продаж и прибыли.

Использование принципов ОКП при управление запасами приводит к формированию запасов распределённому

по времени объёму продаж или использования запасов в производстве.

При использовании принципов ОКП пополнение и поддержание страховых запасов также можно

использовать для повышения оборачиваемости при снижении⁄минимизации дефицита.

Пример движения запасов в течение месяца (при работе без выходных) при шаге планирования равном неделе.

- Объём продаж одинаковый – равен 7800 единиц товара.

- Страховой запас равен 1800 единиц товара.

- Стратегия пополнения СЗ – самая простая, - “к началу месяца”.

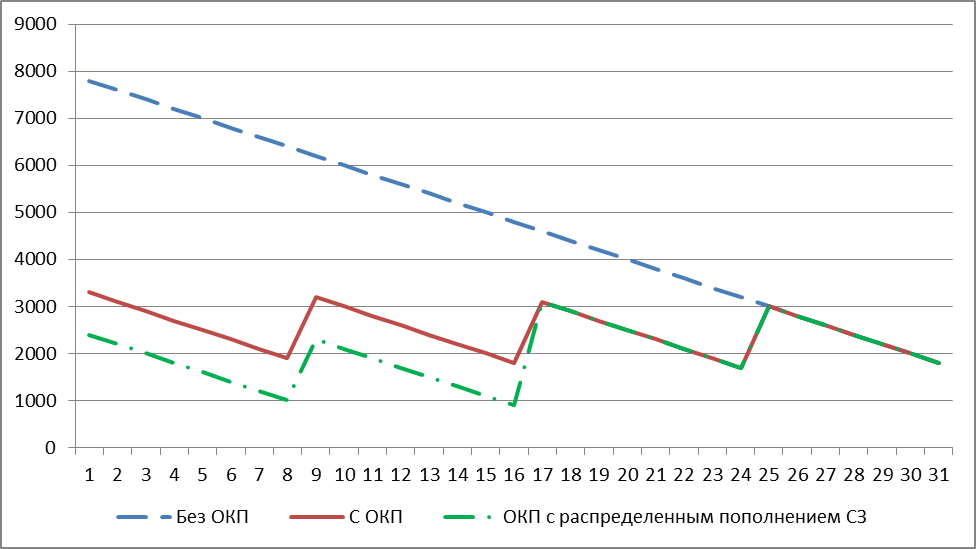

При высоких рисках и, соответственно, больших объёмах (более 25-30% от объёма реализации)

необходимых страховых запасов, их пополнение можно распределить во времени.

Даже при отсутствии потребления СЗ графики движения запасов будут выглядеть так:

На графиках видно, что при использовании ОКП, уровень запаса, необходимый для выполнения

плана продаж гораздо ниже, чем при работе без использования ОКП. Соответственно, существенно

растёт оборачиваемость запаса и, как следствие, – средств.

Использование ОКП позволяет.

- Повысить оборачиваемость запасов и, как следствие, – оборотных средств.

- Минимизировать дефицит.

- Снизить потребность в складских мощностях, что позволяет снизить затраты на склады филиалов.

- Сформировать в сети оперативный запас, доступный филиалам, и позволяющий покрыть основные

риски и имеющий в гораздо меньший объём, чем сумма страховых запасов под каждый филиал.

Работа с поставщиками.

Отсутствие формализованного процесса выбора поставщиков.

Часто в компаниях наблюдается либо полное отсутствие анализа поставщиков с точки зрения совокупных

затрат и “выгодности” для компании либо отсутствие формализованных приоритетов свойств поставщиков.

Это приводит:

- К росту “экспертных” оценок сотрудниками и росту “роли личности в истории”.

Когда выбор поставщика либо распределение объёмов между поставщиками начинает зависеть

от одного сотрудника. Это снижает степень контроля.

- К злоупотреблениям сотрудниками из-за повышенной “роли в истории” и невозможности

проконтролировать оптимальность распределения закупок.

- К недоработкам по выбору⁄поиску поставщиков (нашёл 1-2 и, например, поленился искать,

оценивать, выбирать дальше).

Всё это, в свою очередь, приводит к дополнительным затратам и потерям компании.

Другой проблемой во многих компаниях является отсутствие (у большинства закупщиков и снабженцев)

понимания процессов своих поставщиков: обработки заказа, запуска производства, снабжения и т.п.

Например:

- Сколько времени у поставщика занимает обработка заказа.

- Каким образом осуществляется планирование производства.

- Каким образом осуществляется закупка сырья и комплектующих.

и т.д.

Понимание процессов поставщика даст закупщику⁄снабженцу и, следовательно, – компании,

возможность контроля реалистичности принимаемых поставщиками на себя обязательств.

Например, в одном из контрактов поставщика автора срок подачи заявки⁄графика отгрузки был указан

“за 45 суток до начала периода (месяца) начала отгрузки”.

Основная масса срывов в сроках отгрузки была из-за того, что срок размещения заказа поставщиком

на поставку сырья был (по его контракту с поставщиками сырья) “за 60 дней до отгрузки”.

Таким образом, срыв поставки на 2-3 недели был заложен системно.

После приведения контрактов в соответствие, отклонения в сроках отгрузки стали ограничиваться 5-7

днями, что сильно повлияло на объём страховых и, как следствие, – совокупных запасов.

Нерегулярный спрос и сквозное планирование.

При наличии в компании позиций нерегулярного потребления сквозной анализ и планирование потока

приобретает большое значение и позволяет повысить уровень удовлетворения спроса и сервиса клиентов.

Например, в одной из компаний – клиентов автора, на каждом из существующих из 11-12 филиалов

присутствовали позиции (оборудование), которые продавались филиалами как заказные (в силу высокой

стоимости) с периодичностью 2-3 месяца. Соответственно, клиентам при заказе приходилось ждать поставку

до 3 месяцев (а то и больше – при отклонениях в сроках поставки).

При анализе было определено, что в сумме компания продавала такие позиции с периодичностью от

2 до 6 недель (в зависимости от позиции).

Компания начала закупать такие позиции с периодичностью, определённой при первоначальном анализе

(в дальнейшем были проведены корректировки по результатам текущего анализа).

Это позволило сократить срок ожидания клиентов, как следствие, – получить конкурентное преимущество.

Рост объёма продаж таких позиций составил от 40% до 2-3 раз.

Резервирование.

Ещё одной из проблем, не входящих непосредственно в зону ответственности снабженцев и закупщиков,

но оказывающих значительное влияние на оборачиваемость и объём продаж, является резервирование

товаров менеджерами.

Эта проблема больше относится к управлению продажами и, в разумных пределах, является “необходимым

злом”.

Проблемы с оборачиваемостью и потерями в продажах возникают у компании в том случае, если существует

практика “резервирования на всякий случай”, что часто связано с наиболее ликвидными и дефицитными

товарами.

Товар резервируется под произвольного клиента “на всякий случай” по принципу, “а

вдруг кому-то понадобится”. Это приводит к:

- Невозможности продать этот товар другому клиенту другим менеджером или подразделением →

потери в продажах

- Увеличению запасов и снижению оборачиваемости.

Введение “автоматического снятия с резерва через … дней”, как показал опыт,

практически не помогает:

менеджеру необходимо не более двух-пяти минут, чтобы поставить товар снова в резерв.

Способ борьбы – введение контроля коэффициента трансформации резерва в отгрузку:

КТ = Объём отгруженного клиентам менеджера⁄

Объём зарезервированного за период

Либо не менеджера, а филиала, дивизиона, отдела или другого подразделения.

Идеально, когда КТ=1, но случается, что клиент не нашёл денег, перенёс отгрузку, нашёл дешевле

и т.п. и т.д.

На рынках b2b, в зависимости от отрасли, эмпирически определён допустимый КТ для разных отраслей

ниже 85%-95%.

Контроль эффективности управления закупками и снабжением.

Тут наиболее распространены два подхода, которые обы ведут к системным ошибкам в управлении:

- Отсутствие формализованных контрольных показателей – результатом является невозможность

объективно оценить качество управления и организации закупок и снабжения.

- Контроль только оборачиваемости – приводит к тому, что в погоне за оборачиваемостью

сотрудники и ответственные руководители пытаются снижать запас в ущерб удовлетворению

спроса.

Ещё ошибка, которая является больше методологической:

- Расчёт общего показателя (уровня удовлетворения спроса, оборачиваемости либо уровня

сервиса) по среднему – товарным позициям или подразделениям. Нельзя приравнивать товар,

которые формирует, например, 5% выручки и товар, который формирует 0,0043% выручки:

цена ошибки разная.

Заключение.

Указанные проблемы являются распространёнными и общими для большинства торговых и производственных

компаний вне зависимости от отрасли, региона и продуктовой группы.

Все ссылки на “у нас свои особенности” или “наш рынок своеобразный”, “у

нас есть уникальные условия

работы рынка” не являются, по опыту автора адекватными: особенности и нюансы занимают около 5-10%

и часто больше связаны с “зашоренностью” или “леностью ума” сотрудников и⁄или

руководства компании.

Только при наведении порядка эти нюансы и особенности необходимо учесть.

Устранение этих причин позволит решить параллельно большую часть проблем и негативных факторов,

связанных с дефицитом продукции, оборачиваемостью запасов и избыточными затратами.