Шиков Виктор Олегович

Генеральный директор ООО “Тримас Групп” г. Москва.

Сокращение затрат становится первоочередной задачей в условиях кризиса.

Попробуем рассмотреть варианты снижения затрат без снижения операционной эффективности.

Обычно, с чего все компании начинают – это сокращение зарплат и сотрудников.

Сброс “балласта” – это одно, но, с другой стороны, сокращение затрат не должно

отрицательно сказываться на качестве управления и операционной эффективности.

Используя простой инструмент нормирования периодичности контроля и точности управления, можно

сократить затраты на персонал без снижения операционной и управленческой эффективности.

Например, в торговой компании с номенклатурой в 4 тысячи позиций, при равномерном контроле и

качестве управления товарными позициями, трудозатраты составляют, допустим, 10-15 минут в месяц

на ассортиментную позицию.

Трудозатраты на управлении включают в себя:

- анализ,

- планирование,

- формирование и

- отправку заказа поставщику,

- контроль исполнения заявки

- и т.д.

Необходимо учитывать то, что работа с товарами, обычно, происходит в листинге из нескольких

десятков, сотен или даже тысяч позиций.

Итого, для управления этим ассортиментом компании требуется 40-60 тысяч человеко-минут в месяц.

Принимая рабочий час за 55 минут, 8-часовой рабочий день и 21 рабочий день в месяц получаем,

что подобной компании требуется штате отдела закупок в количестве 4-7 человек.

Вводя нормирование по периодичности контроля и распределению трудозатрат в соответствии с

ценностью товарных позиций (ABC-классификация по объему продаж и прибыльности) можно получить

такое распределение:

Классическая формулировка “правила Парето” верна только в первой части: интересуют товары

(не группы‼), которые приносят компании не менее 80% оборота и прибыли.

В повседневной жизни группа A (80%) составляет от 5 до 16% номенклатуры, группа B (15%) –

еще 20-40% ассортимента, все остальное (40-60% ассортимента) – группа C.

Допустим, что распределение ассортимента по группам выглядит следующим образом:

Группа в

классификации | Доля в номенклатуре | Количество

позиций в группе |

| A | 15% | 600 |

| B | 40% | 1600 |

| C | 45% | 1800 |

Установив нормативы по периодичности контроля и трудозатратам (времени и уделяемого внимания):

Группа в

классификации | Трудозатраты на управление группой:

минут на позицию в месяц |

| A | 20-30 |

| B | 5-8 |

| C | 1-3 |

Указанный разброс в трудозатратах связан с наличием в компании инструментов управления закупками

и запасами: при наличии рабочего инструмента трудозатраты существенно снижаются.

Получаем распределение трудозатрат:

Общие трудозатраты составляют от 21'800 до 36'200 минут в месяц, что требует штат отдела закупок

в количестве 2-4 человек при повышении качества и точности управления: трудозатраты на

управление группой A, формирующей не менее 80% от прибыли и объема продаж компании выше

(при равной квалификации персонала).

Также можно говорить о снижении затрат на комплектацию (набор) заказа клиента при введении

адресного хранения и введении распределения зон хранения в соответствии с ценностью товарных позиций.

Адресное хранение само по себе позволяет снизить время (то есть повысить производительность) и,

соответственно, снизить стоимость комплектования (набора) заказов клиентов за счет исключения

лишнего “пробега” комплектовщиков.

Если же еще и распределить зоны⁄места хранения в соответствии со свойствами формируемых

товарными позициями исходящих потоков, например, проведя ABC-классификацию товарных

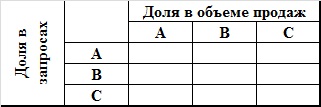

позиций по долям в объеме продаж и по доле в количестве запросов.

Получив матрицу:

Можно охарактеризовать позиции, попадающие в каждую из ячеек матрицы.

Например,

- позиции Aзапрос⁄Aпродажи характеризуются большим объемом продаж и

присутствием в большом количестве запросов.

Соответственно необходимо товарные позиции, относящиеся

к этой ячейке, размещать на оптовом складе как можно ближе к зоне отгрузки.

- позиции Bзапрос⁄Aпродажи характеризуются большим объемом продаж и

присутствием в относительно небольшом количестве запросов.

То есть эти позиции характеризуются тем, что отгружаются относительно крупными партиями.

Товарные позиции, относящиеся к этой ячейке, необходимо размещать на оптовом складе как

можно ближе к зоне отгрузки: либо на верхних ярусах (над позициями Aзапрос⁄Aпродажи)

либо в рядах сразу за позициями Aзапрос⁄Aпродажи.

- позиции Cзапрос⁄Aпродажи характеризуются тем, что отгружаются в

основном крупными партиями либо являются дорогостоящими.

Принцип размещения товаров на складе в данном случае прост: чем ближе к левому верхнему углу данной

матрицы находится товарная позиция, тем ближе к выходу (как в 2-х, так и в 3-х мерной проекции)

товар должен размещаться. Чем ближе к нижнему правому углу, тем, соответственно, дальше от выхода

должен храниться товар.

Размещая товары, в соответствии со свойствами исходящих потоков ими формируемых, можно также существенно

повысить производительность работы склада и сократить время (и следовательно стоимость) комплектации

заказов: для комплектации одного и того же количества заказов и одного и поддержания одного и того же

объема отгрузки требуется меньшее количество сотрудников.

Кроме того, данный подход позволяет снизить не только затраты, но и нагрузку на сотрудников склада:

за наиболее часть запрашиваемыми позициями кладовщикам не приходится далеко ходить, они меньше устают,

и, в процессе комплектации заказов, меньше ошибаются.

Кроме того, есть другие способы повысить операционную эффективность, снижая затраты и, как следствие,

себестоимость.

Вот простой пример из практики одной российской компании для сравнения емкости ресурсов:

Компания собирается сократить штат сотрудников склада.

Склад работает в три смены с общим количеством сотрудников склада около 70 человек.

Затраты на содержание склада (без учета зарплаты сотрудников) составляют примерно

1’600 тысяч рублей в месяц.

Сформированная задача по сокращению персонала: сократить штат на 30 человек, при средней зарплате

этих сотрудников около 16 тысяч рублей в месяц. Компания получает прямой эффект (без учета

снижения налоговых отчислений по заработной плате) от сокращения этих 30 сотрудников в объеме

480 тысяч рублей в месяц или, с учетом налоговых отчислений, затраты компании от этого сокращения

снизятся примерно на 690-700 тысяч рублей в месяц.

В то же время, за счет организации процессов управления закупками и товарными запасами на существующем

складе освободилось оборотных средств около 2 миллионов расчетных единиц (чуть более 40% от ранее

поддерживавшегося товарного запаса), ранее находившихся в запасах.

Такой подход позволяет оптимизировать совокупные затраты путём снижения локальных, при этом

не снижая ни качества управления, ни уровень удовлетворения спроса и сервиса клиентов.

Результат был достигнут за счет снижения товарных запасов и повышения скорости их оборачиваемости,

отказа от поддержания страхового запаса по позициям, которые существенным образом не влияют

на объем продаж и прибыльность компании, например, поддерживаются в компании “для

ассортимента”.

Все это привело к тому, что данной компании склад такой мощности в ближайшее время оказался не нужен.

Это дало компании возможность или поменять склад на склад меньшей емкости, соответственно

уменьшив свои затраты, либо освободившиеся мощности склада использовать для оказания

складских услуг сторонним компаниям: в форме сдачи избытка мощностей в аренду (субаренду),

либо в форме оказания услуг ответственного хранения.

У компании освободилась складская мощность в таком количестве, что даже при планировании дальнейшего

развития и увеличения объема продаж потребность в складских мощностях уменьшилась более чем на треть,

соответственно снизились затраты. Переезд на другой склад (а переезд склада означает, что в течение примерно

месяца, компании приходится содержать и оплачивать 2 склада, + дополнительный транспорт на перемещение

товара на новый склад) позволил снизить затраты на склад более чем на 700 тысяч рублей в месяц.

Полученный за счет оптимизации закупок и товарных запасов ресурс дает снижение затрат не

временное – на время кризиса или сложностей в компании (по окончании кризиса штат-то

придется набирать), а системное‼

То есть, допустим, затраты на хранение кубометра товара могут составлять допустим 90 рублей

в сутки в нормальном режиме и, при сокращении в кризис затрат на расходные материалы и

персонал, – 70 рублей в сутки. А затраты на хранение единицы товара на складе от момента

поступления до момента продажи (отгрузки товара клиенту) – 25 рублей вне зависимости от кризиса.

В условиях кризиса чувствительность клиентов к цене становится более выраженной, также повышаются

требования к срокам отгрузки и доставки: клиенты также стремятся к повышению эффективности.

Уже никто не захочет ждать доставку или отгрузку заказанного (и тем более оплаченного) товара

месяц-полтора, пока вы его закупите, на что многие готовы были идти до кризиса.

За счет повышения качества обслуживания клиентов (для вас – качества управления ассортиментом,

закупками и запасами) вполне возможно компенсировать снижение спроса в кризис перехватом

объемов у конкурентов.

Кроме того, рассчитывая до кризиса увеличить объем продаж или расширить производство за счет

кредитов, сейчас российские компании столкнулись с тем, что рассчитывать приходится только

на свои силы: кредитов не дают или дают их на таких условиях, которые для большинства неприемлемы.

Потому возникает насущная необходимость выжать максимум из имеющихся в распоряжении ресурсов и

оборотных средств.

Здесь можно привести пример компании, средний объем продаж которой, в текущем режиме, составляет

около 4 миллионов расчетных единиц в месяц.

Товарный запас на складе – около 6 миллионов расчетных единиц (в цене себестоимости).

Компания занимается поиском кредита на “увеличение оборотных средств”.

Как показала работа с этой компанией, объем запасов, действительно необходимый и достаточный

для поддержания существовавшего объема продаж, не превысил 2,5 миллионов расчетных единиц (с

учетом всех возможных рисков).

Снижение затрат компании дало возможность существенно увеличить рентабельность продаж.

Избыточные затраты, которые эта компания сократила, складывались из: стоимости кредита,

затрат на хранение и содержание запаса, транспортировку ненужного (в данный момент)

объема товара, а также упущенной прибыли от отсутствия товара на складе.

В самом деле, если среднедневной объем продаж по некоей товарной позиции/ артикулу,

составляет 10 штук, то никакого смысла (при сроке исполнения заявки поставщиком в 4-5

суток), держать на складе 3000 штук товара.

Срок или период исполнения заявки поставщиком – это промежуток времени от момента размещения

(отправки) заявки поставщику до момента прибытия поставки по этой заявке.

Вообще, введение и организация системы управления закупками и запасами, обучение сотрудников

и постановка процесса управления товарными потоками позволяет компании:

- Зачастую снизить общий запас,

- уменьшая затраты на хранение,

- потери при хранении,

- увеличив скорость оборота средств (за счет увеличения скорости оборота запасов),

- освободив часть (от 20 до 60%) затрат, вложенных в запас,

- получая дополнительные средства на расширение производства или сети и

развитие системы продаж.

- Уменьшить дефицит высокооборотных товаров,

- увеличивая объем продаж,

- перехватывая объем продаж конкурентов.

- Снизить себестоимость товара:

- получая дополнительные ресурс и возможность предложения клиентам

дополнительных скидок для поддержания объема продаж в период кризиса,

- либо получая дополнительную (управленческую) прибыль.

Впрочем, как показал опыт, предоставление клиентам дополнительных скидок за счет снижения

себестоимости зачастую не мешает получению дополнительной прибыли.

Один из принципов Toyota заключается в том, что “оптимальный процесс дает лучший результат”.

И когда вы построите эффективный процесс управления товарными потоками, ассортиментом, закупками

и контроля запасов, то и вне кризиса компания будет чувствовать себя комфортно, и из кризиса

она будет выходить с успехом и минимумом потерь, а то и с увеличением: объема продаж,

клиентской базы, улучшенных процессов управления.

В то же время, если мировоззрение владельцев или руководства компании выглядит: “К черту

будущее. К черту клиентов. К черту планирование, надо срубить денег сейчас”, –

в этом случае заниматься повышением эффективности компании нет смысла.

Если же вы озаботились снижением затрат и повышением операционной эффективности компании,

то необходимо помнить, что ваши соперники и конкуренты прямо сейчас начинают или уже ведут эту

работу.

Есть масса причин заняться этим прямо сейчас, сделать лучше, чем конкуренты и не

остановиться на достигнутом.