Шиков Виктор Олегович

Генеральный директор ООО “Тримас Групп” г. Москва.

В последнее время, после того, как разразился очередной кризис, в российском бизнесе всё

чаще стали задаваться вопросами минимизации затрат.

Одной из наиболее весомых составляющих в общих операционных затратах компании являются затраты

на хранение товара.

Руководство и владельцы торговых и дистрибуторских компаний все чаще начали задаваться вопросом:

“сколько мы тратим на хранение товара?”.

Этот вопрос является следствием вопроса “как нам сократить затраты на логистики и, в частности

на хранение товара?”.

Самое интересное заключается в том, что многие идут по наиболее простому пути: начали сокращение затрат

непосредственно на содержание склада.

При этом многие не догадываются, что сокращение суммы затрат на содержание склада не всегда

положительно сказывается на решении задачи сокращения затрат на хранение, кроме того, может стать

причиной снижения уровня клиентского сервиса и снижения продаж.

Для того, чтобы понять каким образом можно сократить расходы и в дальнейшем их контролировать

необходимо понять, как считать эти самые затраты на хранение.

Здесь будет предложен один из возможных способов расчета затрат, который даст возможность рассчитать

затраты на хранение по проданному товару для определения его полной фактической себестоимости товара

на момент продажи.

Сразу хочется обратить внимание на то, что рассчитать затраты на хранение непроданного товара нельзя:

неизвестно, сколько еще времени этот товар будет лежать на складе и, соответственно, компания всё это время

будет нести затраты на его хранение.

Объем затрат на непроданный товар можно только спрогнозировать, тогда как затраты на хранение

проданного товара можно посчитать с достаточно высокой точностью.

Итак, описание алгоритма расчета затрат на хранение товара.

При желании этот алгоритм можно “вшить” с систему учета компании (КИС – корпоративную

информационную систему) для автоматизации.

Общая формула затрат на хранение.

На самом деле рассчитать стоимость затрат на хранение товара довольно просто:

Зхран.товар = Стхран.уд. * Tобор.запас * Vпрод.товара

где

Зхран.товара – затраты на хранение данного товара (затраты на хранение можно подсчитать по

каждому товару, – по каждому артикулу/ наименованию).

Стхран.уд. – удельная стоимость хранения, то есть объем затрат на одну единицу складской мощности

в единицу времени (обычно, – в день). Измеряется в рублях на единицу складской мощности в день.

Единица складской мощности – это единица мощности хранения, в которых измеряется вместимость склада:

кв. метры (тогда общей площади), кубические метры продукции (например, склад имеет мощность 5000

кубометров товара, – это значит, что количество товара, который склад может вместить, занимает

объем 5000 куб. метров), паллетоместа.

Необходимо обратить внимание: не общий объём склада, а именно объём товара, который

можно на данном складе хранить.

Vпрод.товара – это количество проданного товара в единицах складской мощности.

Данная формула дает возможность считать затраты на хранение:

- В целом по реализованному товару.

- По каждому артикулу⁄виду товара.

- По товарным группам (в любом разрезе).

- По каждой партии каждого артикула⁄вида товара (если есть желание достичь такой точности).

Расчет объема проданного товара.

Рассчитывается количество проданного товара в единицах измерения складской мощности.

Допустим, складская мощность измеряется в кубических метрах.

Тогда в качестве расчета объема хранения можно привести такую таблицу:

Если мощность склада измеряется, например, в паллетоместах, то, соответственно, необходимо

пересчитать объём продаж в паллетоместа.

Объем единицы хранения (единицы или упаковки товара, в зависимости от формы работы и учета в

компании) рассчитывается делением объема паллета на количество единиц хранения на этом паллете.

Единица хранения, в зависимости от особенностей учета компании, – единица товара или упаковка

(например, коробка) товара.

Расчет периода оборота запасов.

Период оборота запасов – это промежуток времени с момента прибытия (физического) партии товара на

склад и до момента отгрузки клиенту последней единицы хранения из этой партии.

Обычно измеряется в днях.

При возможности привязки в системе учета (корпоративной информационной системе – КИС) отпуска

товара к партии прихода, ведении партионного учета или учета по карточкам (можно электронным)

задача упрощается.

При отсутствии таковой возможности, задача становится несколько сложнее, но тоже решается

довольно несложно.

Удельная стоимость хранения.

Формула расчёта затрат на хранение.

Это параметр указанной выше формулы наиболее сложен к расчету.

Удельная стоимость хранения может (и даже наверняка) является величиной динамической:

объем хранимого на складе товара изо дня в день изменяется.

А нас интересуют реальные затраты на хранение того или иного товара.

Стхран.уд. = Зежедн. ⁄ V̄хр.факт

где

Зежедн. – ежедневные средние затраты. Хотя, если необходима такая точность, можно включить и

фактические ежедневные затраты.

V̄хр.факт – фактический объем товара в единицах измерения лежащий на складе.

Зачастую бывает достаточно среднедневного запаса на начало дня, хотя если рассчитываются

фактические ежедневные затраты с использованием периода оборота по каждой партии

(динамического) и фактических ежедневных затрат, при расчете необходимо использовать

фактический ежедневный объем товара, лежащего на складе в единицах измерения складской мощности.

Среднедневной запас.

Среднедневной запас здесь необходимо рассчитывать как суммарный запас по всем артикулам/ видам

товара, лежащим в данный день на складе.

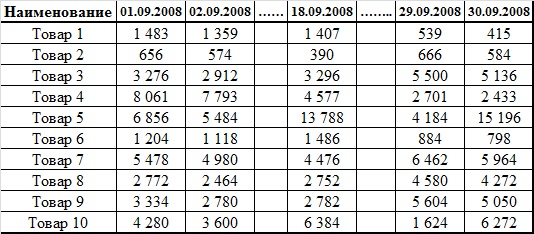

Например, есть у нас такой набор данных за месяц по запасам на начало дня, в количестве единиц

хранения (в единицах измерения товаров):

Чтобы получить объем хранения на начало дня в единицах измерения складской мощности необходимо

запас по каждому виду продукции в единицах хранения умножить на, в нашем примере, объем

единицы хранения.

Получаем такую таблицу данных запаса в единицах измерения складской мощности на начало дня:

Среднедневной запас (с учетом выходных) равен 727,94 куб. м.

Ежедневные средние затраты.

При расчете этого показателя необходимо учитывать, что затраты на склад включают в себя:

- стоимость аренды,

- коммунальные платежи,

- затраты на охрану и

- постоянные затраты на заработную плату сотрудников склада (например, окладные части зарплаты),

- затраты на связь,

- на канцтовары

- и так далее.

Разделив сумму затрат на склад в месяц на количество календарных дней в месяце (ведь затраты

компания несёт и в дни, когда склад не работает: плата за аренду, охрану и т.д.),

и далее, разделив на полученный запас в единицах измерения складской мощности, мы получаем удельную

стоимость затрат.

Расчет затрат.

Допустим, компания несет ежемесячные затраты на содержание склада в объеме 1'680'000 рублей.

Расчет затрат производится на октябрь – 31 календарный день.

Средние дневные затраты на единицу измерения складской мощности составляют:

Затраты в месяц⁄Количество дней⁄Среднедневной запас

= 1'680'000⁄31⁄727,94 = 74,45 рубля в

день на куб.м.

То есть средние затраты на хранение 1 куб. м товара составляют 74,45 рубля в день.

Имея данные по периоду оборота запасов по каждому артикулу⁄товару, и определив средние

затраты на хранение 1 куб. м товара в день получаем информацию о затратах на хранение продукции:

Видно, что сумма затрат на хранение проданного товара получилась выше, чем ежемесячные затраты

на содержание склада.

Это связано с тем, что по некоторым позициям период оборота запасов превышает месяц, различный объем

партий поставки, существует входящий запас, на содержание которого расходы были уже понесены в

прошлом месяце (что-то типа “уже раньше уплочено”), но продан он был в текущем.

Это особенно играет роль для позиций с большим периодом оборота. Если все позиции "крутятся"

быстрее, чем раз в месяц, то и затраты будут приближаться к месячным, но, в силу перетекающего

остатка и динамического запаса всегда будет существовать некая погрешность.

Эту погрешность можно снизить, если затраты на хранение считать раздельно по каждой партии

каждого товара, но это требует разработки соответствующего программного обеспечения.